2025年经济环境下投资、消费与房地产的连锁困境分析

消费:从 “先行指标” 到 “恶性循环”

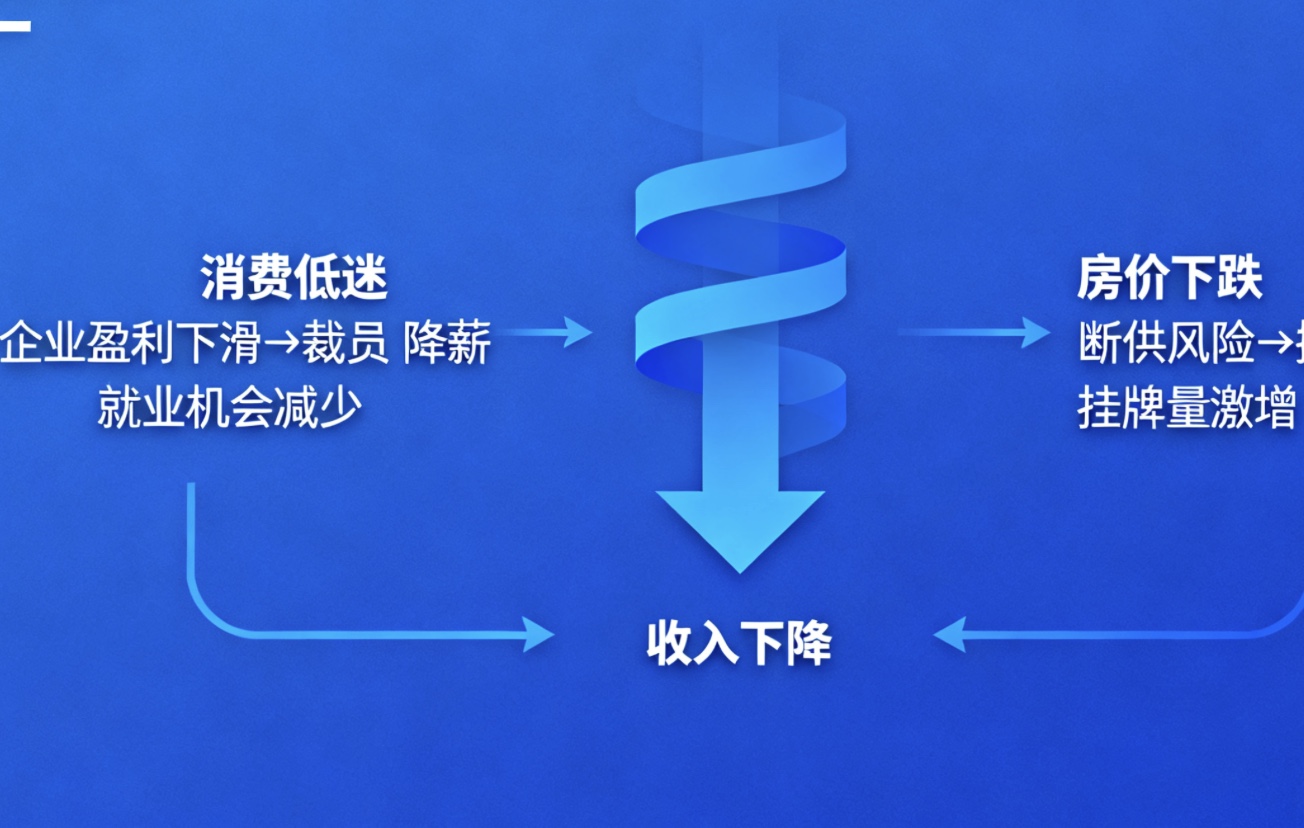

在出口疲软、投资依赖补贴的当下,“三驾马车” 中仅剩的消费,本应成为拉动经济的核心动力。但现实却不容乐观 —— 北京、上海两大一线城市的消费数据大幅下滑,已释放出明确的预警信号。作为全国消费的 “先行指标”,一线城市的消费低迷并非偶然:经济下行压力下,大城市就业者收入增长放缓,部分行业甚至出现降薪、失业现象;而这种收入压力传导至三四线城市及县域市场后,只会更加明显 —— 打工人在大城市收入缩水,返乡后收入水平进一步降低,最终形成全国范围内的 “消费降级”。

消费降级带来的连锁反应极为严峻:需求萎缩导致企业订单减少,实体经济进一步萎靡;企业盈利下滑又引发裁员、降薪,就业机会持续减少;收入下降与就业焦虑反过来抑制消费意愿,形成 “需求减少 — 就业下滑 — 消费低迷” 的恶性循环。2025 年政府工作报告将 “大力提振消费、提高投资收益、全方位扩大国内需求” 列为政府工作任务之首,本质上是希望推动经济从 “生产型社会” 向 “消费型社会” 转型。但当前消费拉动力不足的现状,直接导致这一转型路径受阻,甚至可能加剧经济下行压力。

为破解消费困境,政府加大了政策支持力度。财政部部长蓝佛安在求是杂志的署名文章中提到,将 “加大对惠民生、促消费、增后进的支持力度”,2025 年全国一般公共预算中,教育、科学技术、社会保障和就业、卫生健康支出安排增幅均在 5% 以上。这一系列举措的背后,既有应对中美贸易战对经济冲击的考量,也反映出民生领域的支出压力在持续加大 —— 单身经济盛行、人口出生率下降,本质上都是经济下行导致居民 “没钱结婚、没钱生育” 的结果;而人口下降又会进一步加剧需求萎缩、就业减少,同时导致社保缴费人数减少,卫生健康支出负担加重,财政资金陷入 “民生支出增加 — 投资资金减少” 的两难境地。

2024 年中央财政已下达就业补助资金 667 亿元,后续规模可能进一步扩大,以化解失业激增引发的民生问题与社会不稳定因素。但这也意味着,财政能用于投资的资金更加捉襟见肘,经济增长面临 “消费拉不动、投资没钱投” 的双重挑战。在这样的背景下,商家为争夺有限的 “存量市场”,不得不陷入激烈的 “价格内卷”—— 淘宝、京东等平台推出大量闪购优惠券,本质上是试图进军外卖领域、与现有平台争夺用户,最终只是将存量市场的竞争推向白热化,并未创造新的需求空间。

房地产:限售松绑下的 “抛售潮” 与恶性循环

消费低迷的负面影响,还深度传导至房地产市场,形成又一个恶性循环。消费低迷拖累实体经济,企业盈利下滑导致员工收入减少甚至失业,居民购买力下降直接削弱了对房价的支撑能力;而收入下降与失业风险,又让更多人面临房贷断供压力,不得不选择甩卖房产,进一步推动房价下跌。

这一逻辑在 “限售松绑” 后的市场反应中体现得淋漓尽致。为提振房地产市场,多地取消或放松限售政策,但政策落地后,二手房挂牌量激增,反而暴露了市场对房价的悲观预期。以南京为例,2025 年 3 月 31 日取消限售后,仅一天时间二手房平台房源挂牌量就增加超过 3000 套;无锡全面取消限售后,贝壳找房 APP 上的新增挂牌量暴增 644%,房东 “争先恐后” 抛售房产的背后,是对房价继续下跌的担忧 —— 在经济下行、收入减少的预期下,持有房产的成本(房贷、物业费等)不断增加,而房产升值空间持续收窄,“尽早出手避免亏损” 成为多数房东的共识。

从市场博弈角度看,买方与卖方的预期已形成鲜明对立:买方认为经济下行趋势未改,房价仍有下跌空间,选择 “持币观望”;卖方则担心房价进一步下跌导致资产缩水,甚至出现 “房子砸在手里” 的风险,急于降价抛售。这种预期差推动更多存量房涌入市场,而供给增加又进一步压低房价,形成 “限售松绑 — 挂牌量激增 — 房价下跌 — 预期恶化” 的恶性循环。随着越来越多城市加入 “限售松绑” 行列,存量房市场的供给压力将持续加大,房价下跌的压力也将进一步传导至全国。