时老师2025微课堂:地铁运营困境与 TOD 模式的兴衰

在城市公共交通体系中,地铁无疑是缓解交通拥堵、提升出行效率的核心力量。然而,鲜为人知的是,这条贯穿城市地下的 “交通大动脉”,背后却隐藏着巨大的运营压力 —— 从日常的人员运营开支,到设备维护产生的利息成本,再到车辆、轨道等资产的折旧费用,每一项都需要大量资金支撑。即便是像北京这样拥有庞大客流量的一线城市,地铁运营也离不开政府的巨额补贴,其他客流量更少、经济实力相对较弱的城市,处境只会更加艰难。

据专业机构统计的 2024 年数据显示,在全国 28 座开通地铁的城市中,若扣除政府补贴,仅有福州地铁和上海地铁能够实现盈利,其余 26 座城市的地铁系统均处于亏损状态。这一数据清晰地揭示了一个现实:单纯依靠地铁票务收入覆盖运营成本,几乎是不可能完成的任务,地铁运营本身并非盈利性业务。

曾经,地方政府凭借相对充裕的财政资金,能够通过补贴为地铁运营 “输血”,维持地铁系统的正常运转。但如今,随着地方财政压力逐渐加大,“补贴依赖症” 难以为继,地铁运营的资金困境愈发凸显。这时候,人们不禁会疑惑:既然地铁是个 “烧钱” 的买卖,地方有关部门为何还始终保持着建设地铁的热情?如果仅仅是为了促进城市发展,每年上百亿元的亏损,地方有关部门又如何承受得住?答案或许超出了很多人的预期 —— 虽然地铁运营本身亏损,但相较于房地产带来的收益,这些亏损不过是 “九牛一毛”。而连接地铁与房地产的关键,正是 TOD 模式。

TOD 模式:地铁与房地产的 “利益纽带”

TOD 模式,即 “以公共交通为导向的开发模式”,其核心逻辑并不复杂:地铁公司在规划线路时,提前收购地铁沿线的土地,随后将这些土地开发成商业街、高端办公楼、品质居民住宅等地产项目。等到地铁正式通车后,便捷的交通会大幅提升周边区域的吸引力,带动地价、房价快速上涨,地铁公司则能通过地产项目的销售或租赁,赚取丰厚利润,从而弥补地铁运营的亏损。

在这一模式中,地铁更像是一个 “引流工具”,真正的核心收益来源是房地产。只有把地铁建好,交通便利性得到保障,周边的房子才能更受欢迎、更好销售,地方有关部门和地铁公司才能通过卖房实现 “巨额盈利”。

TOD 模式起源于 20 世纪 90 年代的北美,但真正将其运作到极致的,当属我国香港地区。香港地铁早年间就凭借物业(房地产)收益实现了盈利,以 2011 年为例,香港地铁全年 172 亿港元的经营利润中,有近一半来自物业板块。香港地铁的成功案例,为内地城市提供了 “范本”,此后,全国各地掀起了建设地铁的热潮,其核心动力正是 TOD 模式背后的房地产收益 —— 毕竟 “无利不起早”,地铁对周边地价的拉动效应,让地方有关部门看到了巨大的利益空间。

武汉地铁的运作就是一个典型缩影。武汉地铁下属子公司武汉地铁地产联合置业有限公司,曾开发过一个名为 “武汉地铁时代常青城” 的楼盘,该楼盘紧邻地铁口,甚至地铁站名直接以小区名称命名。凭借 “地铁口” 这一核心优势,该小区售价一度达到 1.4 万元 / 平方米,比周边临近楼盘高出约 20%,充分体现了地铁对房地产价值的提升作用。

事实上,若梳理各地地铁公司的主营业务,会发现 “房地产开发” 几乎是标配 —— 无论是北京、上海、广州、深圳这样的一二线城市,还是众多三四线城市的地铁公司,都在遵循这一 “套路”。而在众多内地城市中,深圳地铁无疑是 TOD 模式的 “优等生”。

深圳地铁:从 “行业标杆” 到 “巨亏困境”

深圳地铁是内地首个引入 TOD 模式的地铁公司,也是学习香港地铁经验最成功的案例之一,曾一度被誉为 “中国最赚钱的地铁公司”。不过,与武汉地铁自主开发房地产不同,深圳地铁选择了与专业房企合作,而它的合作方,正是国内房地产行业的龙头企业 —— 万科。

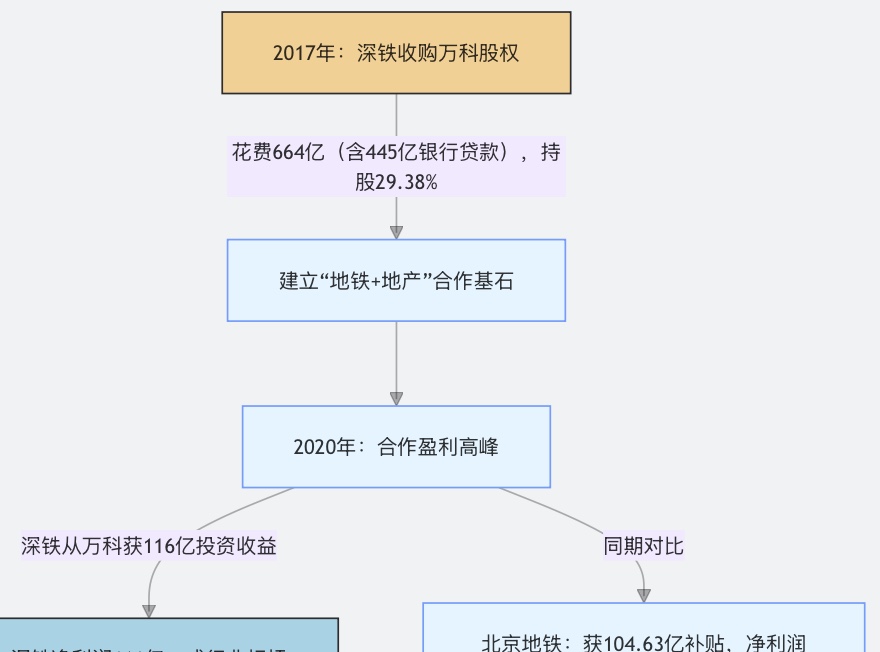

2017 年,深铁集团通过一系列资本运作,从华润、恒大等 10 家企业手中收购了万科 29.38% 的股权,成为万科的第一大股东,此次收购总花费约 664 亿元,其中 445 亿元来自银行贷款。这一投资决策,让深圳地铁在后续几年尝到了巨大甜头。

2020 年,受疫情影响,全国地铁客流量大幅下滑,深圳地铁也未能幸免。但即便如此,深圳地铁的盈利能力丝毫未受影响,当年净利润高达 111 亿元。与之形成鲜明对比的是北京地铁:2020 年,北京地铁在获得 104.63 亿元政府补贴的情况下,净利润仅为 31.56 亿元,而北京地铁当年的客运量远高于深圳地铁。两者盈利差距悬殊的核心原因,就在于深圳地铁从万科获得了约 116 亿元的投资收益。

凭借 TOD 模式的成功运作,深圳地铁一度成为行业内的 “标杆”,被有关部门推荐给其他城市学习。然而,“成也房地产,败也房地产”,随着近年来房地产行业进入下行周期,深圳地铁的好日子也走到了尽头。

2023 年前 9 个月,深铁集团 “轨道 + 物业” 一体化开发收入较上年同期下降 81.12%,直接导致其营业收入同比下降 37.21%,净利润更是同比大幅下降 301.75%。尽管 2023 年深圳地铁尚未陷入亏损,但盈利能力的急剧下滑已埋下隐患。

2024 年,情况进一步恶化,深圳地铁陷入 “巨亏” 境地 —— 全年亏损额高达 334.6 亿元,占其净资产的 10.46%,相当于一年亏掉了过去 5 年的利润总和。即便如此,这一亏损数据还是在获得 71.5 亿元政府补助后的结果,该补助金额同比增长近 9 倍。如果没有这笔补助,深圳地铁的亏损规模将更加惊人。

到了 2025 年上半年,由于万科仍未摆脱房地产下行的 “泥沼”,深圳地铁的处境愈发艰难。它不仅无法再从万科身上获取投资收益,反而需要向万科以极低的借款利率输送近 150 亿元资金 “输血”。更棘手的是,当年收购万科股权时的 445 亿元银行贷款,如今需要连本带息偿还,一边是巨额债务压力,一边是对万科的资金支持,深圳地铁的资金链面临严峻考验。而最让深圳地铁无奈的是,如今房地产市场低迷,它即便想出售万科的股权 “甩包袱”,也找不到愿意接手的 “接盘侠”。

多地地铁的 “超前困境”:线路闲置与客流惨淡

深圳地铁的困境,只是房地产下行背景下地铁行业的一个缩影。相较于深圳地铁,其他城市的地铁公司日子更加艰难。过去,很多地方有关部门与地产商合作,为了追求土地开发收益,将地铁线路规划在新建楼盘集中的区域,甚至刻意避开已成熟的主城核心区。他们的算盘是:等到楼盘建成后,凭借 “地铁口” 的优势吸引购房者,从而通过卖地、卖房赚取高额利润。

这种 “超前规划” 的思路,导致我国很多地铁线路建设过于激进。然而,随着房地产行业遇冷,经济增速放缓,部分区域的工厂倒闭、人口外流,曾经规划的楼盘变得 “无人问津”,周边的地铁线路也陷入 “客流惨淡” 的尴尬境地,成为 “多余的存在”。

昆明地铁就是典型案例。为了抢占土地开发红利,昆明部分地铁线路刻意避开主城核心区,绕道西北新城、呈贡西片区等新兴板块。如今,这些新兴板块的房子难以卖出,地铁客流量也极低 —— 昆明地铁年客运量仅为 3 亿人次,不仅远低于一线城市,甚至不如里程数更短的南昌、南宁、哈尔滨等城市。要知道,有关部门早已为地铁运营划定了 “客运强度红线”:每日每公里客运量不低于 0.7 万人次,而昆明地铁的客运强度,显然远未达到这一标准,线路资源严重闲置。

从北京、深圳的补贴依赖与盈利波动,到昆明等地的客流惨淡,我国地铁行业正面临前所未有的挑战。TOD 模式曾是破解地铁运营亏损的 “金钥匙”,但在房地产下行的大背景下,这把 “钥匙” 已难以打开盈利的大门。未来,如何找到新的盈利模式,平衡地铁的公共属性与商业价值,将成为各地地铁公司和有关部门需要解决的核心课题。